30 jan. 2026

How to prepare for delay analysis through better project controls

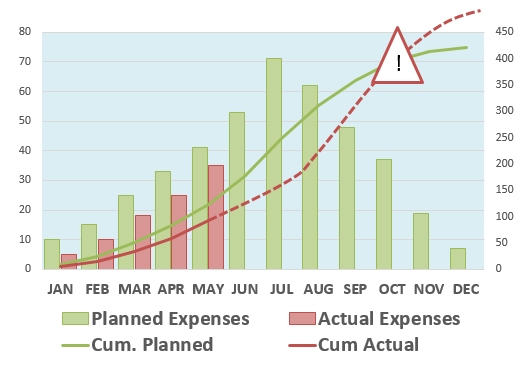

Os orçamentos mensais, trimestrais ou anuais muitas vezes são considerados o Santo Graal para a maioria dos departamentos financeiros. Esse sistema de controlo de custos muitas vezes se aplica aos orçamentos do seu projeto, embora não deva. Se não gastar o orçamento periódico, o departamento financeiro notará um sub-gasto (a que chamamos Variação Contabilística) e reportará um bom desempenho ao conselho, embora algo mais possa ser a causa do seu "sub-gasto" (veja o gráfico abaixo, no mês de maio). Devido a atrasos e dependências de outros fatores, o âmbito planeado pode ter-se deslocado para além da data limite do orçamento e o desempenho financeiro pode não ser tão bom quanto o presumido. O problema com o controlo financeiro tradicional para projetos é que os efeitos do atraso no planeamento e da variação de custos não podem ser adequadamente separados. O alarme só tocará quando os gastos reais ultrapassarem a quantia planeada do orçamento (o mês de Outubro no gráfico abaixo). Para evitar esta sinalização tardia, um sistema de relatórios nasceu na fabricação industrial no início do século XX. Na década de 1960, o Departamento de Defesa dos Estados Unidos adotou este sistema, então ainda chamado PERT/COST. Este foi o início da prática agora amplamente adotada denominada Earned Value Management (EVM). Neste blogpost, apresentarei os fundamentos das métricas e interpretação da EVM.

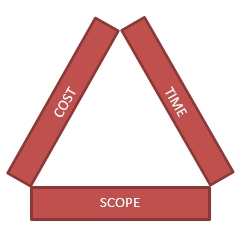

A Earned Value Management - EVM, foi estabelecida na filosofia da gestão de projetos tradicional, conforme todos nós a conhecemos. Portanto, a tripla restrição da gestão de projectos é a base deste método de relatório de progresso. Tempo, custo, âmbito. Combinar esses três fatores nos concede a possibilidade de rastrear cada projeto de forma fácil de interpretar, proporcionando perspectivas do projeto.

Como exemplo recorrente ao longo deste blogpost, usamos o revestimento de tijolos de concreto de um estacionamento no rés do chão. Fomos contratados como pedreiros. Algumas características:

O Planned Value (PV) ou Budgeted Cost of Work Scheduled (BCWS) é o elemento-chave da EVM. É a quantidade aprovada de valor que atribuímos às atividades no cronograma de trabalhos. Este planeamento torna-se a linha de base no momento da aprovação da linha de base. Ao concluir essas atividades, ganhamos esse valor no momento em que as atividades são concluídas.

Dando uma olhada em nossos dados de exemplo, o trabalho tem um Total Value (TV) ou Budget At Completion (BAC) de € 5.000, e uma duração total planejada de 10 dias. Isso estima o Planned Value (PV) em € 500 por dia.

Levando em consideração os cálculos orçamentários, podemos afirmar que o custo por m² do revestimento é de € 50, este é o nosso Planned Value (PV) ou Budgeted Cost of Work Scheduled (BCWS) por metro quadrado. Sabendo disso, podemos afirmar que o valor que criamos ao realizar um metro quadrado de revestimento é de € 50. Isso significa que toda vez que realizamos um metro quadrado de revestimento, ganhamos o valor de € 50 para o projeto.

Esse valor foi chamado de Earned Value (EV) ou Budgeted Cost of Work Performed (BCWP). Por exemplo, quando realizamos 12 m², o Earned Value (EV) neste momento é de € 600.

O custo real do trabalho (AC) é calculado multiplicando as horas-homem realizadas pelo custo de uma hora-homem somado ao custo dos tijolos usados. É importante destacar que os tijolos foram usados e não apenas encomendados ou entregues. Queremos refletir o custo real do valor criado pelo trabalho. Digamos que o trabalho realizado até o momento se pareça com isto:

| m² | Horas | ||

| Dia | *€20/m² | *37,5/hora | AC |

| 1 | 5 | 16 | € 700,00 |

| 2 | 8 | 14 | € 685,00 |

| 3 | 8 | 12 | € 610,00 |

| 21 | 42 | € 1995,00 |

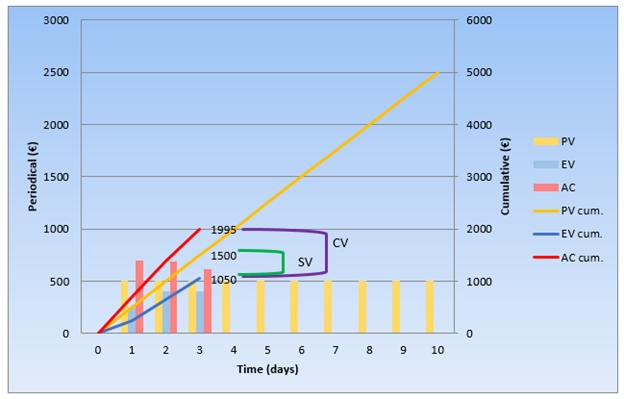

No final do terceiro dia do projeto, consumimos 21 metros quadrados de tijolos, em 42 horas-homem. Isso resulta nos seguintes valores para PV, EV e AC. Tínhamos planeado que €1.500 fossem concluídos antes da data limite, €1.050 de trabalho foi realizado e já pagamos €1.995 para realizar o trabalho. Esses valores são normalmente exibidos num gráfico como o que está abaixo. Para facilitar este exemplo, o gráfico mostra uma curva linear.

| PV | 3 dias × € 500 = | € 1.500 |

| EV | 21 m² × € 50 = | € 1.050 |

| AC | € 1.995 |

Estes são os três principais parâmetros para a Earned Value Analysis. A partir daqui, podemos realizar uma análise do desempenho do projeto. Para isso, adicionamos duas características de variação, nomeadamente a Schedule Variance (SV) e a Cost Variance (CV). Essas variações mostram a relação negativa ou positiva entre o desempenho (EV) e o planeamento (PV ou AC). Elas dividem a variação contabilística num efeito de planeamento e um efeito de custo. Calculamos essas variações da seguinte forma:

CV = EV - AC

SV = EV - PV

A partir do nosso exemplo: CV = € - 945 e SV = € - 450

Graficamente, esses parâmetros refletem a diferença entre as linhas cumulativas de EV e PV (ou AC) no gráfico.

A análise dessas variações nos ensina que, nesta fase do projeto, nosso custo está € 990 mais alto do que o estimado na linha de base. Enquanto a Schedule Variance é negativa, o que significa que tinha planeado ter mais trabalho feito até agora. O valor que não ganhou é de € 450, ou 9 m² considerando o PV por m². Ações devem ser tomadas em relação ao custo e eficiência na execução.

Consecutivamente, adicionamos os índices às variações para exibir o desempenho deste projeto como um KPI. Ao dividir o Earned Value (EV) pelo Planned Value (PV) ou pelo Actual Cost (AC), obtemos, respetivamente, o Schedule Performance Index (SPI) e o Cost Performance Index (CPI). Uma pequena dica: Se o valor do SPI ou CPI for MAIOR do que 1, está SUPERANDO o desempenho (adiante do planeamento ou abaixo do orçamento). Se, por outro lado, o SPI ou CPI for MENOR do que 1, o seu projeto está com DESEMPENHO ABAIXO (atrasado em relação ao planeamento ou acima do orçamento).

CPI = EV/AC

SPI = EV/PV

A partir do nosso exemplo: CPI = 0,526 and SPI = 0,7

Sabendo dessa dica, podemos concluir que estamos com desempenho abaixo no custo e no cronograma de trabalhos, uma vez que o valor é inferior a 1,00. Mas como interpretar esses KPIs e como podemos controlar melhor nossos projetos usando-os? Podemos dizer que, para cada euro gasto, ganhamos € 0,526 em valor. Isso pode ser causado por subestimar nosso projeto ou gastar demais. De qualquer forma, isso merece uma investigação mais aprofundada.

Quanto ao SPI, pode-se dizer que o projeto está sendo executado com 70% de eficiência, em comparação com o planeamento inicial. Ações de aceleração devem ser tomadas para cumprir o prazo acordado. Note que o EV no final do projeto sempre atingirá o BAC ou TV e, portanto, o SPI atingirá o valor de 1 em qualquer caso.

Graças a esta análise, agora temos uma visão real da saúde dum projeto.

Se este princípio de medição e relatório de progresso for aplicado ao longo de todo o projeto, pode se beneficiar muito da realização da Earned Value Analysis. Esta técnica oferece uma visão rápida do seu projeto e servirá como um alerta para uma investigação mais aprofundada de quaisquer problemas de desempenho.

Os métodos discutidos neste exemplo são apenas a ponta do iceberg. Se estiver interessado em implementar um verdadeiro Earned Value Management System, há muito mais a aprender. Métodos mais aprofundados, como métodos de extrapolação da Estimate at Completion, cálculos de Earned Schedule e outros, serão todos abordados em nosso blog. Eu sugiro fortemente que continue lendo sobre esse tópico para obter uma visão mais aprofundada do projeto.