18 set. 2017

Os fundamentos da Earned Value Management (EVM)

Sente que o processo de orçamentação falhou desde o início do projeto? Descobriu que fez um orçamento excessivo ou insuficiente para as atividades na sua linha de base de referência (Performance Measurement Baseline, PMB)? Está disposto a levar a sua Earned Value Analysis (EVA) para o próximo nível? Então, este é um blogpost para si.

Como terá lido e compreendido no post anterior sobre Earned Value Management (EVM), ele fala principalmente sobre o passado. É hora de olhar para o futuro; o EVM possui um conjunto de indicadores de desempenho que concedem a opção de prever o custo na conclusão. Earned Value Management tem uma métrica para isso chamada Estimate At Completion (EAC). Muitas pessoas que usam o EVM simples pensam que existe uma fórmula única para calcular o EAC. Mas não é verdade. Neste blogpost vamos destacar 6 métodos diferentes, juntamente com alguns conselhos sobre quando escolher qual método, para calcular o EAC com precisão no seu projeto.

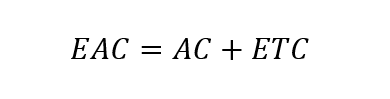

Para obter informações sobre o resultado económico do projeto, o Estimate at Completion (EAC) tem que ser reavaliado. Este valor representa o montante total de dinheiro que o projeto terá custado no seu encerramento. Uma vez que o projeto avança no tempo, dividimos o EAC no Actual Cost (AC) até à data e no restante do custo estimado do projeto. Earned Value Management denominou isso como Estimate To Complete (ETC).

O EVM não seria um ótimo sistema para avaliar o desempenho e projetá-lo no futuro se não fornecesse um punhado de técnicas para avaliar este ETC. Nos parágrafos seguintes, vamos especificá-las por meio de um exemplo guia.

Vamos imaginar uma Conta de Controlo com um Budget at Completion (BAC) de € 200.000,00. Alguns períodos ao longo do projeto, as seguintes características se aplicam:

(Se achar que estou a ir demasiado rápido aqui, por favor leia o meu outro blogpost sobre os princípios básicos de EVM)

Pedem-lhe para fazer uma Estimate At Completion (EAC) utilizando todos os métodos abaixo.

A Estimativa da Gestão é o método de estimativa mais comum, também conhecido como opinião de especialista. Para projetos internos, isto pode ser facilmente aplicado e representa uma abordagem muito precisa quando executado pontualmente. O CAM responsável estima o trabalho restante (ETC), de baixo para cima, e adiciona-o ao Actual Cost (AC) até à data. Ele mantém em mente as taxas diretas e indiretas revistas, custo de materiais, emendas contratuais, etc. O problema deste método pode ser que o ETC é calculado com base em estimativas (desejáveis) em vez de dados factuais. Os gestores de projeto podem facilmente esconder um desempenho mau, o que vai contra o espírito do EVM.

Neste caso, percebemos que a variação até agora é uma realidade. No entanto, o CAM estima que o projeto será concluído dentro do orçamento. A fórmula abaixo torna-se supérflua porque o EAC é igual ao BAC.

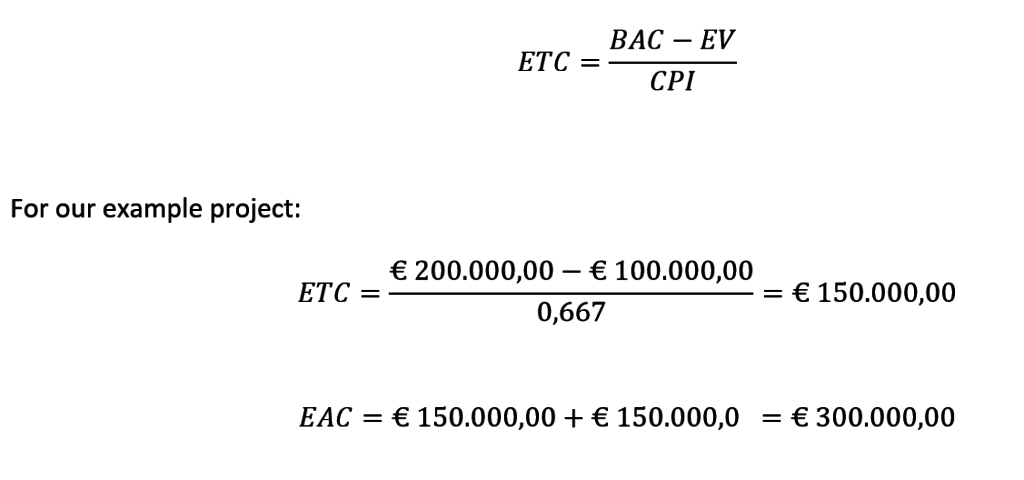

Quando esperamos que o desempenho medido seja representativo do projeto ou do pacote de trabalho, extrapolamos esse desempenho para o trabalho futuro. Ao fazer isso, estimamos que o trabalho restante será executado com o mesmo Cost Performance Index (CPI) do trabalho efetuado até agora.

Podemos dizer que, se o projeto continuar como progrediu até agora, o Estimate at Completion deste Controlo de Conta será de € 300.000,00.

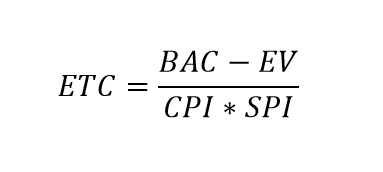

Quando o projeto está atrasado (ou adiantado) em relação ao planeamento e pretendemos alcançar a data final do projeto com recursos extras (ou menos) para atingir esse prazo, incorporamos o SPI no ETC. Isso resulta numa fórmula que estima o custo adicional do trabalho restante acelerado no ETC. A fórmula abaixo aplica-se:

O nosso projeto de exemplo tem um SPI de 0,80 e está assim atrasado. Poderíamos aumentar a quantidade de recursos utilizados para concluir o trabalho restante.

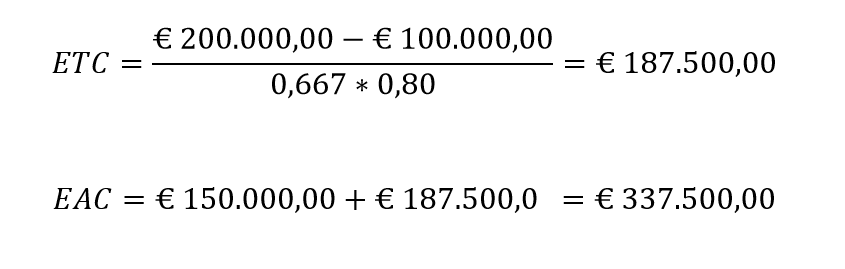

Para o nosso projeto de exemplo:

O custo restante é agora mais elevado em comparação com o exemplo anterior. A adição de recursos influencia a eficiência do trabalho restante. Poderíamos afirmar que esta estimativa tem mais nuances.

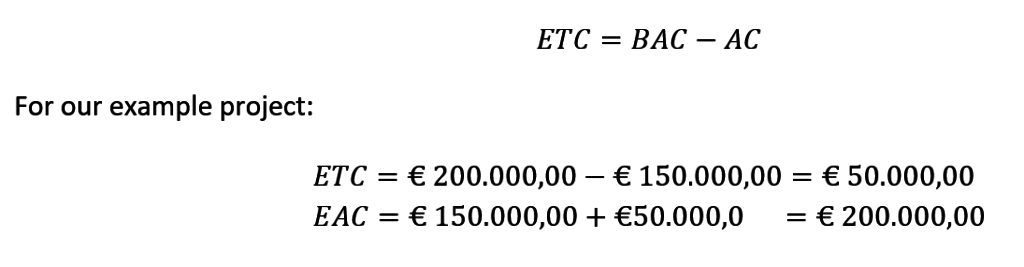

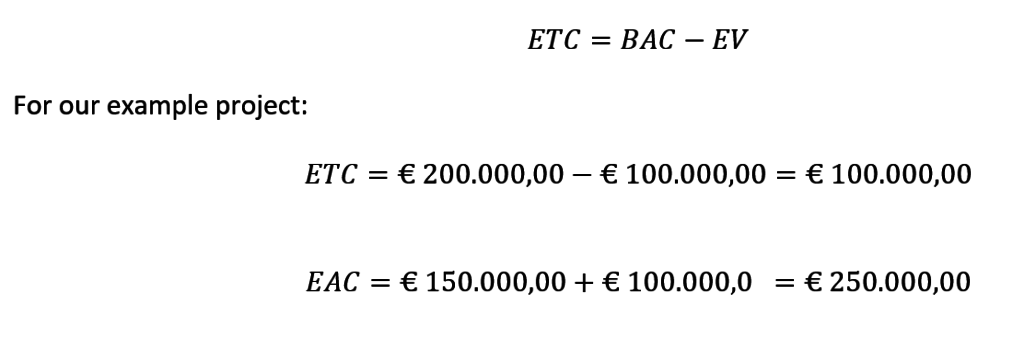

Quando o Control Account Manager (CAM) sabe que a variação não pode ser recorrente, por exemplo, quando o tipo de trabalho futuro é totalmente diferente do trabalho efetuado, ou ocorreu um problema significativo, ele pode decidir não extrapolar a variação positiva ou negativa. O CAM acredita que o orçamento do trabalho restante, estimado no início do projeto, continua viável. A fórmula básica para o custo orçamentado para o trabalho restante aplica-se:

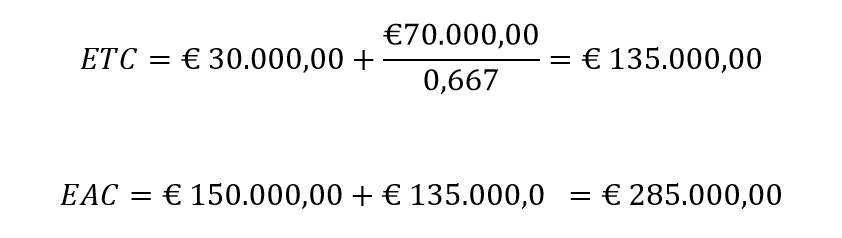

Como prática recomendada geral, mantemos a parte do projeto que tem preço fixo (subcontratos, por exemplo) como um orçamento constante para mantê-lo realista. Este método é facilmente aplicado ao utilizar as ferramentas corretas para planear o custo do projeto. Ao codificar os custos de forma lógica e aplicar uma boa gestão de contratos ao projeto, podemos filtrar e extrapolar apenas partes do orçamento.

Para o nosso projeto de exemplo, tomamos a decisão de fazer ou comprar e subcontratamos parte do trabalho. O BAC para esta parte foi de € 30.000,00 e será executado ao mesmo preço. O contrato é de preço fixo. Mantemos este subcontrato de preço fixo em mente, extrapolando o desempenho passado usando o CPI:

Se queremos que o EVM crie um valor otimizado para o nosso projeto, não existe uma fórmula única para calcular o EAC. Para comunicar um EAC preciso aos intervenientes, é necessário ter uma boa compreensão dos centros de custo, e conhecer os problemas ocorridos. Não é apenas uma questão de intuição, mas também das ferramentas certas e de uma unidade de controlo de custos de projeto competente, bem informada sobre os impulsionadores de negócio por trás dos números financeiros, desempenhar um papel importante. A lista de métodos e situações neste blogpost não é exaustiva. O bom senso tradicional proporcionará possibilidades adicionais e técnicas para abordar o EAC de forma mais precisa em relação ao custo real na conclusão.

Informe-nos sobre as suas ideias e técnicas na secção de comentários abaixo e fique atento para mais informações sobre Earned Value Management e outras áreas de conhecimento de controlo de projetos.